Cómo elegir un seguro de vida en Colombia: guía completa 2026

Artículos relacionados

- → ¿Cuánto cuesta un seguro de vida en Colombia? Precios 2026

- → ¿Qué seguro necesita una pyme en Colombia? Guía empresarial

- → Deducibles en pólizas de seguros en Colombia: guía completa

- → Qué cubre un seguro de viaje internacional desde Colombia

- → ¿Cuál es el mejor seguro de vida en Colombia? La pregunta que estás haciendo mal

- → Diferencia entre el SOAT y el seguro todo riesgo en Colombia

Aprende a elegir un seguro de vida en Colombia paso a paso, sin tecnicismos y con criterios reales para comparar opciones. Esta guía está diseñada para que puedas tomar una decisión informada, ya seas empleado, empresario o cabeza de familia.

¿Para qué sirve realmente un seguro de vida?

Un seguro de vida en Colombia es un contrato mediante el cual una aseguradora se compromete a pagar una suma de dinero a los beneficiarios que tú designes, en caso de que fallezcas o, según la póliza, quedes en incapacidad total y permanente durante la vigencia del contrato.

Pero más allá de la definición técnica, un seguro de vida cumple funciones concretas que muchas personas no consideran al momento de contratar:

- Reemplazo de ingreso: si eres el principal proveedor económico de tu hogar, el seguro garantiza que tu familia pueda cubrir gastos básicos durante el periodo de transición.

- Saldo de deudas: créditos hipotecarios, vehículos o deudas empresariales pueden quedar cubiertos, evitando que tu familia herede obligaciones que no puede pagar.

- Gastos funerarios: algunos planes incluyen asistencia exequial para reducir la carga económica inmediata.

- Protección del patrimonio empresarial: en sociedades, el seguro de vida puede financiar la compra de participaciones del socio fallecido, evitando la liquidación forzada del negocio.

- Ahorro con rentabilidad: los seguros de vida con componente de ahorro (vida universal o vida entera) acumulan valor en el tiempo y pueden usarse como respaldo financiero.

Dato clave: Según la industria aseguradora colombiana, menos del 12% de los hogares tiene un seguro de vida individual vigente. La mayoría solo cuenta con el seguro colectivo que ofrece el empleador, que desaparece al cambiar de trabajo.

Tipos de seguro de vida disponibles en Colombia

Antes de comparar precios, debes entender qué tipo de póliza se adapta a tu situación. En Colombia existen tres modalidades principales:

Seguro de vida temporal

Cubre el riesgo de muerte durante un período definido (1, 5, 10 o 20 años). Si el asegurado fallece en ese plazo, se paga la suma asegurada. Si no, el contrato termina sin valor de rescate. Es el más económico y el más recomendado para personas con cargas familiares o deudas activas.

Seguro de vida entera

Cubre toda la vida del asegurado sin límite de tiempo. Acumula valor de rescate progresivamente y tiene una prima más alta. Ideal para quienes buscan una herramienta de planificación patrimonial o transferencia de riqueza.

Seguro de vida universal

Combina cobertura de vida con un componente de inversión o ahorro. Ofrece flexibilidad en la prima y en la suma asegurada. Requiere mayor conocimiento financiero para aprovecharlo bien. Recomendado para empresarios y personas con ingresos variables.

Seguro de vida grupo

Es el que ofrece tu empleador como beneficio colectivo. Generalmente cubre solo mientras estés en esa empresa y con montos fijos que no necesariamente corresponden a tus necesidades reales. No sustituye un seguro individual.

¿Cuánto capital realmente necesitas asegurar?

Este es el error más común: contratar un seguro de vida sin calcular la suma asegurada adecuada. Una póliza subdimensionada puede dejar a tu familia en una situación igualmente difícil.

Existen varias metodologías para calcularlo. La más usada por asesores independientes es la regla del 10x ingreso anual, pero en Colombia se recomienda considerar estos factores:

| Factor | Cómo calcularlo | Ejemplo práctico |

|---|---|---|

| Ingreso anual neto | Salario mensual × 12 | $4.000.000 × 12 = $48.000.000 |

| Años de dependencia | Hasta que el menor dependiente sea autónomo | 15 años si el hijo tiene 3 años |

| Deudas actuales | Suma de créditos vigentes | $80.000.000 (hipoteca) |

| Gastos finales | Exequias + trámites legales | ~$8.000.000 – $15.000.000 |

| Suma sugerida | Ingreso anual × 10 + deudas | ~$560.000.000 |

⚠️ Error frecuente: muchas personas contratan seguros de vida por $50 o $100 millones creyendo que es suficiente. En Colombia, esa suma puede cubrir apenas 1 o 2 años de gastos familiares básicos. La inflación y el costo de vida en ciudades como Bogotá, Cali o Medellín exigen sumas mucho más altas.

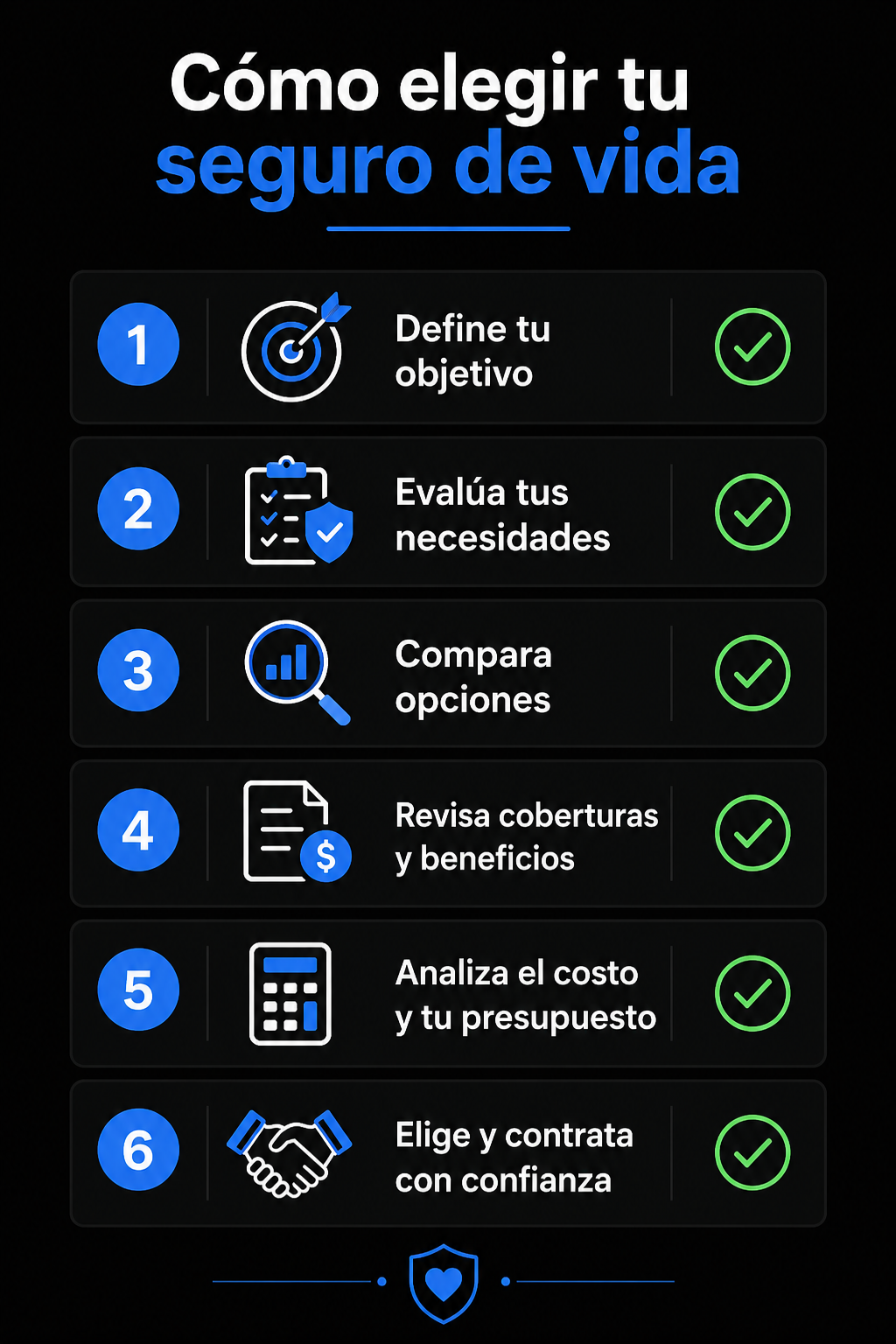

Cómo elegir el mejor seguro de vida: 6 pasos concretos

Seguir estos pasos en orden puede ahorrarte años de primas mal pagadas o dejar a tu familia desprotegida por una póliza mal estructurada:

Define tu objetivo principal

¿Quieres proteger a tu familia ante tu fallecimiento? ¿Saldar deudas? ¿Construir ahorro? Cada objetivo lleva a un tipo de póliza diferente. Sin claridad en esto, compararás peras con manzanas.

Calcula la suma asegurada correcta

Usa la fórmula del ingreso anual × 10 + deudas activas como punto de partida. Ajústala según el número de dependientes y el horizonte de tiempo que quieras cubrir.

Compara al menos 3 aseguradoras

No te quedes con la primera cotización. Las primas pueden variar hasta un 40% por la misma suma asegurada entre diferentes compañías, dependiendo de la edad, perfil de salud y coberturas adicionales.

Lee las exclusiones con lupa

Las exclusiones más comunes en Colombia son: suicidio en los primeros 2 años, enfermedades preexistentes no declaradas, actividades de alto riesgo y accidentes bajo efectos de sustancias. Asegúrate de declararlas correctamente.

Revisa coberturas adicionales

Algunas pólizas incluyen: enfermedades graves (cáncer, infarto, ACV), incapacidad total y permanente, renta por hospitalización y asistencia en viajes. Evalúa si necesitas alguna de estas.

Verifica la solidez de la aseguradora

En Colombia, todas las aseguradoras deben estar vigiladas por la Superintendencia Financiera de Colombia (SFC). Consulta su calificación de riesgo y nivel de solvencia antes de contratar.

Qué evaluar al comparar aseguradoras en Colombia

Más allá del precio de la prima, estos son los criterios que un asesor experimentado revisa para determinar cuál póliza es realmente mejor:

| Criterio | Por qué importa | Qué verificar |

|---|---|---|

| Índice de siniestralidad | Mide cuánto paga realmente la aseguradora vs. lo que recauda | Disponible en informes de Fasecolda |

| Tiempo promedio de pago | Algunas aseguradoras demoran meses en pagar un siniestro | Pregunta directamente o consulta reseñas verificadas |

| Margen de solvencia | Garantiza que la compañía puede pagar en el futuro | Reportes de la SFC |

| Red de beneficiarios múltiples | ¿Puedes designar varios beneficiarios con porcentajes distintos? | Condiciones particulares de la póliza |

| Condiciones de renovación | ¿Puede la aseguradora aumentar la prima sin límite al renovar? | Cláusula de renovación garantizada |

| Portabilidad | ¿Puedes mantener la póliza si cambias de trabajo o ciudad? | Condiciones de continuidad |

⚠️ Error crítico: Contratar un seguro de vida sin asesoría es uno de los errores más costosos que puede cometer una familia colombiana. Los próximos 5 errores son los que con mayor frecuencia generan reclamaciones negadas o coberturas insuficientes. Si ya tienes un seguro de vida, vale la pena revisarlo con un asesor para detectar si alguno de estos errores aplica a tu póliza actual. Solicita una revisión gratuita de tu póliza →

5 errores frecuentes al contratar un seguro de vida en Colombia

En asesorando a familias y empresas colombianas, estos son los errores que vemos repetirse con más frecuencia:

- No declarar enfermedades preexistentes: esto puede anular la póliza justo cuando más se necesita. La declaración de asegurabilidad es un documento legal; sé siempre honesto.

- Confiar solo en el seguro del empleador: cuando cambias de trabajo, ese seguro desaparece. Nunca debe ser tu única protección.

- Elegir por precio sin revisar exclusiones: la póliza más barata suele serlo porque excluye más riesgos.

- No actualizar la suma asegurada: una póliza contratada hace 10 años puede estar completamente desfasada por inflación.

- No informar a los beneficiarios: muchas familias no cobran seguros de vida porque no saben que existían. Comunica siempre a tus beneficiarios dónde está la póliza.

¿Cuánto cuesta un seguro de vida en Colombia en 2026?

El precio varía considerablemente según edad, suma asegurada, coberturas adicionales y estado de salud. Como referencia orientativa:

| Perfil | Suma asegurada | Prima mensual aprox. | Tipo |

|---|---|---|---|

| Persona 30 años, sin enfermedades | $200.000.000 | $35.000 – $60.000 | Temporal 20 años |

| Persona 40 años, sin enfermedades | $200.000.000 | $70.000 – $120.000 | Temporal 20 años |

| Persona 50 años, sin enfermedades | $200.000.000 | $150.000 – $280.000 | Temporal 10 años |

| Empresario, cobertura vida + incapacidad | $500.000.000 | $250.000 – $450.000 | Vida universal |

Los precios anteriores son estimativos. La prima exacta depende del análisis de cada perfil. Un asesor independiente puede obtener cotizaciones de múltiples aseguradoras sin costo y sin compromiso de compra.

Seguro de vida para empresas y pymes en Colombia

Si tienes una empresa, el seguro de vida tiene una dimensión adicional: proteger la continuidad del negocio. Las modalidades más utilizadas en Colombia para empresas son:

- Seguro de vida de socios: si uno de los socios fallece, el seguro financia la compra de su participación por los socios sobrevivientes, evitando que herederos ajenos al negocio ingresen a la sociedad.

- Seguro de hombre clave: protege a la empresa ante la pérdida de un ejecutivo o empleado cuya ausencia generaría pérdidas económicas significativas.

- Seguro de vida colectivo: beneficio que la empresa ofrece a todos sus empleados, deducible como gasto para la empresa y valorado por los trabajadores.

Para cooperativas y entidades del sector solidario, existen productos especializados que combinan seguro de vida con auxilio funerario y renta por incapacidad, diseñados para las necesidades específicas de ese sector.

¿Cuándo es el mejor momento para contratar un seguro de vida?

La respuesta corta: cuanto antes, mejor. La razón es matemática: la prima de un seguro de vida se calcula con base en la edad y el estado de salud al momento de contratar. Una persona de 30 años paga una fracción de lo que pagaría a los 45, por la misma suma asegurada.

Los momentos de vida que más frecuentemente detonan la contratación son:

- Matrimonio o unión libre con dependientes económicos

- Nacimiento del primer hijo

- Compra de vivienda con crédito hipotecario

- Creación de una empresa o sociedad

- Inicio de una etapa laboral independiente o como freelance

- Recepción de una herencia o aumento significativo del patrimonio

Nota del asesor: Mauricio Ruiz Daza

«La pregunta que más me hacen es: ¿cuánto seguro necesito? Mi respuesta siempre es: suficiente para que tu familia pueda reorganizarse sin presión económica durante al menos 5 años. Eso es muy diferente para cada persona. Por eso el primer paso siempre es el diagnóstico, no la cotización. Con el diagnóstico claro, la cotización es fácil.»

Preguntas frecuentes sobre seguros de vida en Colombia

¿Puedo contratar un seguro de vida si tengo una enfermedad preexistente?

¿El seguro de vida paga si el fallecimiento es por suicidio?

¿Cuántos beneficiarios puedo designar?

¿El seguro de vida es deducible de impuestos en Colombia?

¿Qué pasa con el seguro de vida si dejo de pagar la prima?

¿Cómo sé si una aseguradora está autorizada en Colombia?

¿Un asesor de seguros independiente cobra por asesorar?

Conclusión: el mejor seguro de vida es el que realmente necesitas

No existe una respuesta universal a la pregunta «¿cuál es el mejor seguro de vida en Colombia?». La respuesta correcta siempre depende de tu situación: cuántos dependientes tienes, qué deudas cargas, cuánto puedes pagar mensualmente y para qué plazo necesitas la cobertura.

Lo que sí es universal es el proceso: definir el objetivo, calcular la suma correcta, comparar con criterio y elegir con información completa. Ese proceso es exactamente lo que hacemos en Ruiz Daza Seguros con cada cliente, sin compromiso de compra.

Más de asesorando familias y empresas colombianas en seguros. Especialista en pólizas empresariales, SOAT y seguros de vida. Conoce su trayectoria →

¿Listo para proteger a tu familia con el seguro de vida correcto?

Hacemos el diagnóstico, comparamos aseguradoras y te explicamos cada opción. Sin letra pequeña, sin compromiso de compra.

Solicitar asesoría gratuita →PÁGINA DE SERVICIO

Cotice su Seguro de Vida con Asesoría Experta

Comparamos Sura, Bolívar, Mapfre y más de 10 aseguradoras para encontrar la mejor póliza de vida según su perfil y presupuesto.

Ver Página de Seguro de Vida → Cotizar por WhatsApp